中国(北京)国际建筑装饰及材料博览会

China (Beijing) International Building Decorations & Building Materials Exhibition

2024年3月6日-3月9日

2024年3月6日-3月9日

01

建材行业近期和历史的表现如何?

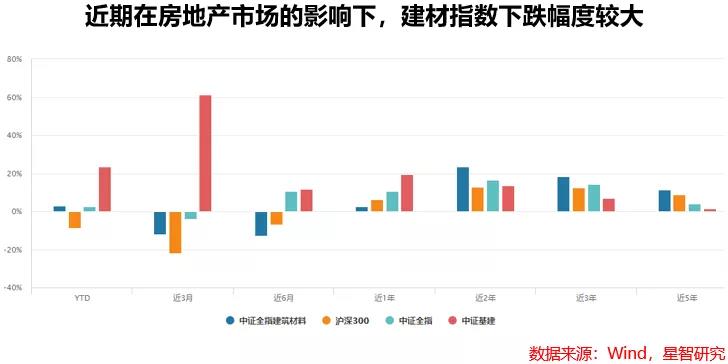

建筑材料(简称“建材”)是非常典型的基建上游行业,在较长的时间内,表现都并不突出,其市场表现显著弱于下游的基建行业。不过从2019年开始,在受益于“新基建”政策的影响下,建材行业开始探底回升,中证建筑材料指数至今涨幅86%,同期沪深300、中证全指分别为62%、67%,下游的基建指数涨幅只有32%,建材行业的超额业绩回报表现十分突出。

具体从走势来看,建材和沪深300、中证全指的走势基本相近,回报稍优。特别是近两年的表现,不仅优于市场宽基指数,还大幅度优于下游的基建行业。但从2020年7月份,建材指数进入横盘震动期。近期受到房地产市场供求两弱的影响下,建材指数回调也较大,近半年时间内,下跌近15%。

02

建材行业的投资逻辑?

建材行业的阴晴和国民经济好坏有着密切联系,产业链上游包括原材料和能源供给,下游主要为地产、基建等,同时也有部分商品用于商业领域。大致可分为传统大宗建材和消费类建材(瓷砖、地板、涂料等)两类,其中大宗建材又可分为金属类建材(如钢铁、各类合金)和非金属类建材(如水泥、玻璃、石材等),行业周期性强,受政策影响大。

细分来看,建材行业三大板块是水泥、玻纤和原材料加工品。水泥是建筑业基础原料,与固定资产的投资活动和宏观经济周期密切相关,因此属于典型的周期性、投资拉动型产业。玻璃下游需求来自房地产和新能源汽车,其中特殊材料玻璃有较高的行业进入壁垒,近年来相关产品的科技含量要求大幅提升,逐渐从传统材料转变为成长性高的高科技材料。

以行业视角看,地产和玻纤板块最近虽受到政策关注,但随着交房周期到来,叠加市场中对于双层、三层新型玻窗的安装需求,以及在新能源政策扶持下的汽车行业的需求,建材中的子行业,玻纤板块有望延续前期强劲表现。同时,随着我国“双减”政策的持续推进,在“碳中和”政策的背景下,中小企业的产能在逐渐退出,消费建材行业有进入龙头多元发展的趋势,头部企业竞争优势明显。再加上清洁能源如风力、水利及核能设施的开工建设,这些需求会持续给建材行业提供继续发展的动力。

长期来看,在我国逐渐以科技自主为导向,关键技术为突破口的政策框架下,建材行业的投资趋向于龙头化、新技术化,传统建材的盈利模式在我国城镇化率逐渐接近发达国家70%的标准后,发展动力下降。在“新基建”的工作目标下,后续应以关键技术为中心,提供性能优质的原料加工品,建材行业后续可期。

03

建材指数包含哪些成分股?

关于建材有多个指数可以参考,如500建筑材料(930693),但成分股选取数量太少;水泥建材(BK0424),选取板块覆盖面不够广泛;国证建材(980048),指数记录时间最早为2020年8月,无法反映2019年的建材行业发展水平。因此选用中证指数公司在2013年10月发布的建筑材料指数(931009)作为参考标准,覆盖面广,包含建材水泥、玻纤和其他建材板块,同时也被多只基金选为跟踪标的,有较好代表性。

整体来看,建材指数属于窄基行业指数,重仓股在沪深两市分布相对均衡,主要集中于水泥、玻纤业务,前4家企业指数权重超过了45%,前十大重仓股权重约为67%,指数的集中度较高,龙头企业效应显著。

04

建材行业的盈利情况如何?

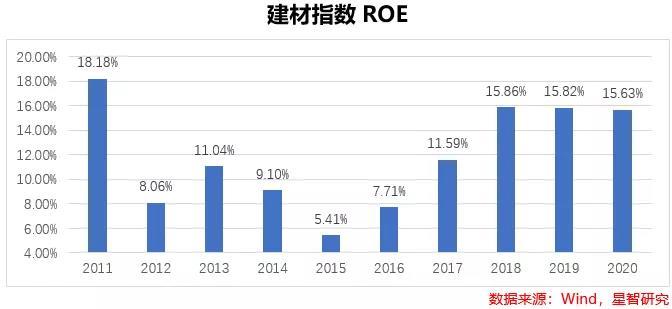

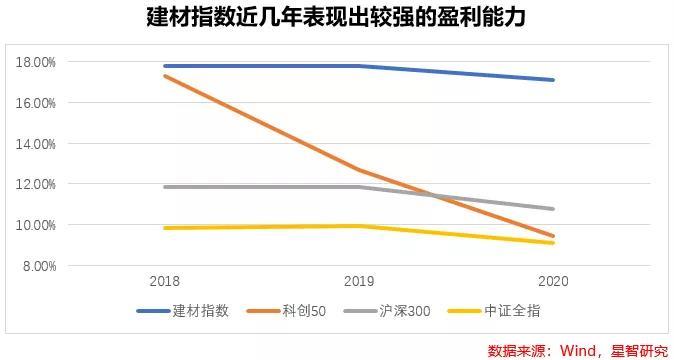

作为一个顺周期的行业,建材指数的ROE随着周期的波动而波动。从2015年ROE见底后,开始止跌回升,并从2018年就显著上升,在15%左右的高位水平维持了近3年,同期中证、科创等主要大盘指数ROE在10%到15%附近,同期盈利表现跑赢大盘指数。

从营业收入和净利润表现来看,2019年建材行业的收入规模和净利润的增长幅度都出现了下滑,但仍然保持了2019年14.6%和2020年9.8%的增长率,对比同期大盘指数表现不俗,机构预测归母净利润未来仍能保持在10%-15%附近。加上未来建材行业逐渐向新材料和技术领域拓展,行业仍然存在一定成长空间,但成长属性并不显著。

05

建材指数的估值如何?

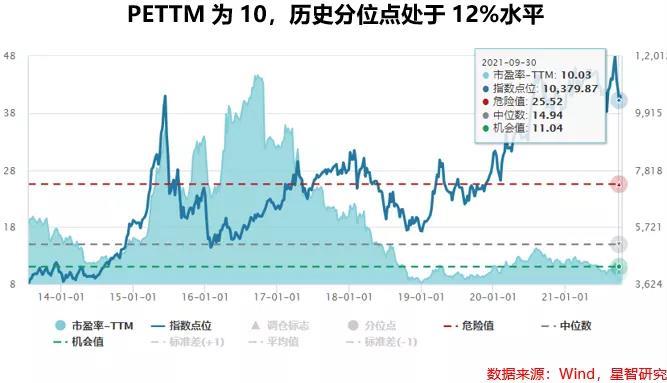

建材行业和基建、地产联系紧密,也呈现周期性,受到政策影响因素较大。以PETTM来观察建材行业的指数变化,当前建材PETTM值仅为10,历史分位点也仅处于上市以来的12%水平。但这并不能说明当前建材指数就是一个很好的投资标的,一般来说,对于周期性行业,其估值最高点往往是买入的机会,而当估值处于最低时,却是卖出的时机。

06

建材行业的未来趋势和风险如何?

宏观上国内政策或出现调整,例如近期对地产和玻纤行业的政策问询,势必会造成行业成本的提高和利润端的收缩。国际上由于当前我国和澳大利亚、加拿大的政治关系遇冷,原材料等大宗商品的价格维持高位运行,对国内原料加工也会造成影响。

由于建材行业涵盖的范围较大,整体上受到房地产和基建投资周期的影响,短期来看指数的投资机会不佳。但对于建材中的细分子行业,却可能存在更好的投资机会。

例如对于部分高能耗的水泥、玻璃等行业,在国内节能减排,低碳环保的理念要求下,“双减”政策成为产能和需求两端的掣肘,中小企业会存在较大产能出清,龙头企业一方面加大研发投入,存在突破节能减排技术的可能性,另一方也在加大对新能源、新基建的衍生建材品的规划布局以满足新的需求,因而对于部分龙头企业有一定的利好因素。

07

跟踪建材指数的基金有哪些?

建材行业看重下游基建、地产、装修和汽车行业对原材料的需求,和这些产业景气度有较高的关联性。追踪建材指数的基金如下,基金追踪标的均为中证全指建筑材料指数。

从行业轮动角度来看,建材行业整体营收近几年保持了较高的增长率,指数从2020以来整体保持了宽幅震荡,在今年8月份开始有过较大幅度的上涨,虽然近期随着大盘波动又释放了部分风险,且长期来看,建材行业未来还有不小发展空间,但考虑到行业的周期属性,当前对于指数的投资而言并非是绝佳的进场时间。反而是细分子行业中的消费建材,以及个别具有龙头优势和转型高科技材料的个股,投资机会更加明显。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

文章来源:苏宁金融研究院,作者为苏宁金融研究院研究员黄大智、实习生张丹阳,首图来自壹图网。